Osservatorio Residenze Esclusive - II semestre 2025

2025 ODISSEA NELLO SPAZIO: MILANO ALLA RICERCA DI UN NUOVO EQUILIBRIO

Compravendite: la qualità vince, il resto langue

Il mercato delle residenze esclusive di Milano prosegue lungo un percorso di sostanziale continuità rispetto alla prima parte dell'anno, confermando la netta segmentazione tra le fasce Top e Lusso (rispettivamente 3-6 e 6+ milioni), sostenute dalla domanda internazionale, e quella Media (1-3 milioni), prevalentemente domestica e caratterizzata da un approccio prudente e selettivo.

La domanda straniera, pur mantenendosi su livelli elevati, mostra un'ulteriore normalizzazione rispetto ai picchi del biennio precedente. L'interesse di tale domanda si concentra sempre più su immobili con caratteristiche di localizzazione e finitura molto alte. L'offerta disponibile in questo segmento rimane limitata e in parte composta da proposte con aspettative di rapporto qualità/prezzo non coerenti con le esigenze dei potenziali compratori.

L'indice di assorbimento medio migliora leggermente, attestandosi al 21,3% (+1,7 punti percentuali). Il dato è particolarmente favorevole in aree come Quadrilatero, Centro Storico eVenezia-Duse, mentre Brera e Magenta mostrano maggiori difficoltà.

I tempi medi di vendita si riducono leggermente a 7 mesi, ma lo sconto tra prezzo richiesto e quello finale continua a crescere, raggiungendo l'8,6%. La giacenza media degli immobili invenduti scende sotto i 26 mesi, ma rimane molto elevata.

I prezzi richiesti confermano il trend dal 2021, con incrementi frazionali intorno all'1% annuo: +0,85% per il prezzo medio. Il nuovo e ristrutturato (+0,9%) meglio dell'usato (+0,75%).

Elemento significativo: mentre i prezzi richiesti sono aumentati dell'1,5% su base annuale, quelli di effettiva chiusura delle compravendite hanno segnato un incremento contenuto allo 0,1%, riflettendo una crescita degli sconti pari all'1,4% nell'anno.

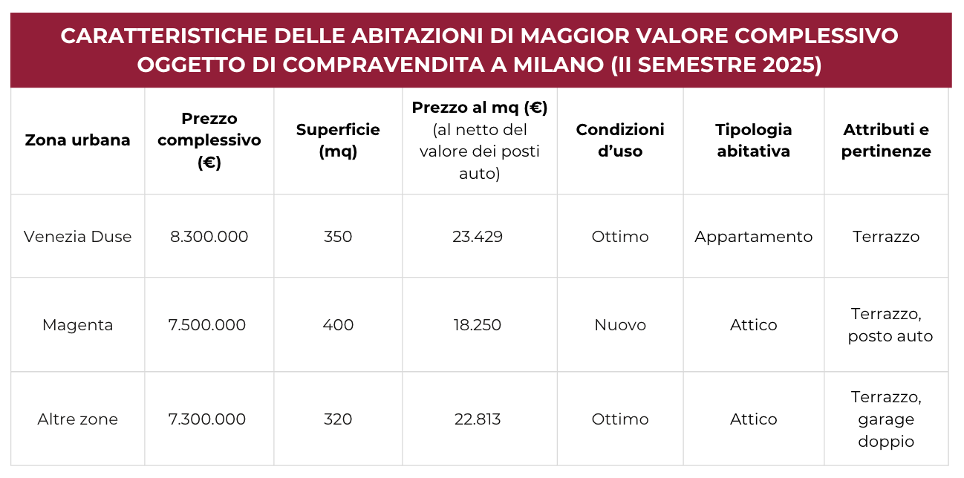

L'ammontare complessivo delle tre vendite più rilevanti del semestre supera i 23 milioni di euro, con prezzi al metro quadro tra 18.000 e oltre 23.000 euro. Appena cinque anni fa - nel secondo semestre 2020 - questi valori si posizionavano tra 10.900 e 13.800 euro al metro quadro.

Il Top Price medio della città (ovvero il prezzo al mq più alto richiesto in ciascuna zona del report) prosegue la sua crescita, seppure con ritmo più contenuto, evolvendo verso una fase di maggiore equilibrio.

Locazioni: scarsità che sostiene i canoni

Dopo anni di crescita quasi ininterrotta, la domanda ha iniziato a normalizzarsi in tutte le fasce - Media (40-90k annui oltre spese), Top (90-170k) e Lusso (170+k). Si tratta di un riassestamento fisiologico dopo la fase espansiva post-pandemica.

L'offerta di residenze di alta qualità si è ulteriormente rarefatta: molte delle soluzioni migliori sono state già assorbite dall'ondata di nuovi residenti del 2023-2024.

L'indice di assorbimento sale al 35,6% (+0,8%), ma questo dato può essere fuorviante: in realtà sia i contratti conclusi, sia l'offerta si sono ridotti, con quest'ultima che si è contratta più rapidamente.

Il tempo medio per affittare si contrae leggermente a 3,8 mesi (-0,4%), ma solo grazie alle proprietà di pregio che vengono assorbite in poche settimane. Lo sconto medio scende al 5,2% (-0,6%). Nella fascia Media, se il contratto non si chiude entro 3-4 mesi, la riduzione del canone può superare il 10%. La giacenza degli appartamenti vuoti si dilata oltre i 10 mesi.

I canoni proseguono su una crescita controllata (+0,64%). I Top rents hanno superato i 750 euro/mq/anno nell'intero perimetro cittadino, con punte eccezionali fino a 1.100 euro nel Quadrilatero.

IN DETTAGLIO

Le compravendite

Nel secondo semestre del 2025 il mercato delle residenze esclusive di Milano ha proseguito lungo un percorso di sostanziale continuità rispetto alla prima parte dell’anno, confermando la evidente segmentazione tra le fasce più elevate e il comparto intermedio. I segmenti Top (oltre 3 milioni di euro) e Lusso (oltre 6 milioni) continuano a essere sostenuti prevalentemente dalla domanda internazionale, mentre la fascia Media (1–3 milioni), alimentata quasi esclusivamente da acquirenti domestici, rimane caratterizzata da un approccio prudente e selettivo.

"La tendenza in atto sembra tuttavia destinata a smorzare progressivamente questa differenziazione - commenta Gabriele Torchiani, senior partner e responsabile dell'ORE - Sebbene sarà necessario attendere almeno tutto il 2026 per avere dati di riscontro adeguati, sembra di intravedere una diminuzione della domanda straniera, che pur mantenendosi su livelli ampiamente superiori all’offerta, mostra una normalizzazione rispetto ai picchi registrati nel biennio 2023-2024".

Almeno tre i fattori che giustificano questa impressione: i) l’esaurimento della fuga daLondra conseguente alla cancellazione dei benefici fiscali per i “res non dom” (a partire dal 6 aprile 2025); ii) l’innalzamento della flat tax dagli originari 100.000 euro agli attuali 300.000; iii) la strutturale carenza di residenze esclusive in città.

“Al momento non sono ancora disponibili i dati relativi al numero dei richiedenti delle agevolazioni fiscali definite come “flat tax” né per l’anno 2025, né per il 2024 - afferma Marco E. Tirelli - ma la sensazione è che il picco sia stato raggiunto nel 2024 e che con il 2025 si sia ritornati a livelli inferiori del 15-20%. Ipotizzando circa 1.400-1.500 richiedenti principali per il 2024, nel 2025 ciò corrisponderebbe a un numero compreso tra 1.100 e 1.200 che lo riporterebbe sul livello del 2022 (1.136)”.

A tale riduzione del numero dei nuovi residenti sembra però corrispondere un innalzamento del livello qualitativo delle case richieste, sempre più concentrato nel segmento Lusso. L’interesse degli acquirenti è sempre più verso immobili unici, spesso con caratteristiche non replicabili, ambito nel quale l’offerta disponibile rimane limitatissima e in parte gran parte composta da proposte con un rapporto qualità/prezzo incoerente.

Nel segmento intermedio - per gli acquirenti italiani - la cautela è ancora il sentiment più evidente, per tre ragioni principali: i) la difficoltà di individuare immobili che rappresentino un reale miglioramento qualitativo; ii) la grande variabilità dei prezzi richiesti dai venditori, che, creando incertezza contribuisce a rallentare i processi decisionali e ad alimentare un atteggiamento prudente; iii) un clima geopolitico assolutamente nuovo che è fonte di apprensione e ulteriore prudenza. Tuttavia, considerato che oramai il trend di strutturale carenza di offerta dura da almeno 5 anni, qualora il mercato dovesse registrare immissione di residenze di reale qualità, anche la domanda locale è pronta a rispondere con rapidità e determinazione.

Il rapporto indica un miglioramento dell'indice di assorbimento medio - la percentuale di immobili venduti rispetto al totale disponibile - che ha raggiunto il 21,3%, segnando un aumento di 1,7 punti percentuali. I dati specifici per singola zona sono molto variabili, spesso a causa della ridotta dimensione dei campioni analizzati.

Il quadro si è rivelato particolarmente positivo in Quadrilatero, Centro Storico e Venezia-Duse, mentre Brera e Magenta hanno registrato performance inferiori, penalizzate da un'offerta in stock di qualità meno omogenea e da aspettative di prezzo non sempre allineate al mercato, fattori che hanno generato una maggiore difficoltà di rotazione.

In sintesi, la qualità è sempre il fattore determinante: le proprietà di alto livello trovano acquirenti in tempi brevi, mentre quelle meno attraenti rimangono invendute più a lungo: l'attuale domanda nel mercato milanese è molto selettiva e non accetta compromessi.

I tempi medi di vendita si sono leggermente ridotti, attestandosi a 7 mesi. Contemporaneamente, lo sconto tra il prezzo inizialmente richiesto e quello finale effettivo è ulteriormente aumentato, raggiungendo l'8,6% (un incremento dello 0,5% nel semestre, del 1,4% su base annua). Questa combinazione di fattori è causata principalmente da una maggiore disponibilità dei proprietari ad accettare offerte inferiori al richiesto, soprattutto per le proprietà che sono sul mercato da molto tempo o per quelle con prezzi iniziali giudicati non realistici dalla domanda.

Di conseguenza, anche il tempo medio di giacenza degli immobili invenduti diminuisce, scendendo sotto i 26 mesi. Nonostante la riduzione, questo livello rimane molto alto, suggerendo ai proprietari la necessità di prendere decisioni definitive: o togliere la proprietà dal mercato o accettare un taglio significativo del prezzo.

La dinamica dei prezzi richiesti conferma il trend consolidato dal 2021, con incrementi frazionali che si mantengono intorno all'1% annuo. Nel semestre analizzato emerge una crescita differenziata: +0,85% per il prezzo medio, +0,64% per il medio massimo e +1% per il medio minimo. Le proprietà di nuova costruzione o ristrutturate registrano un apprezzamento dello 0,9%; +0,75% per l'usato in condizioni medie o da ristrutturare.

Un elemento significativo riguarda il divario tra aspettative e realtà transazionale: mentre i prezzi richiesti sono aumentati dell'1,5% su base annuale, quelli di effettiva chiusura delle compravendite hanno segnato un incremento contenuto allo 0,1%, riflettendo una crescita degli sconti pari all'1,4% nell'intero 2025.

Nel segmento Lusso (proprietà oltre 6 milioni di euro), il prezzo massimo al metro quadro per singola unità mostra andamenti differenziati per zona: in rialzo nel Centro Storico, Brera, Magenta e nelle Altre Zone; in flessione a Venezia-Duse; appena sotto la parità nel Quadrilatero.

Il Top Price medio cittadino (il prezzo massimo richiesto nelle diverse zone della città) prosegue la sua crescita nel 2025, seppure con un ritmo sensibilmente più contenuto rispetto agli anni precedenti. La straordinaria traiettoria ascendente avviata nel 2021 - sostenuta dalla combinazione tra una domanda internazionale per cui questi valori rappresentano uno standard e una componente speculativa da parte di venditori stimolati esclusivamente da prezzi premium – ha allineato i prezzi massimi della città a quelli delle metropoli concorrenti.

Le tre operazioni più significative del periodo hanno generato un volume complessivo superiore a 23 milioni di euro, registrando prezzi al metro quadro nell'intervallo tra 18.000 e oltre 23.000 euro.

Le motivazioni d'acquisto confermano sostanzialmente la distribuzione del semestre precedente: il 57%degli acquirenti è mosso dall'esigenza di prima casa, il 35% dalla sostituzione, mentre la componente investimento si ferma all'8%, penalizzata dal rendimento superiore offerto da asset alternativi e più liquidi quali equity e oro.

"Milano continua a esercitare una forte attrattiva sugli investitori stranieri - continua Marco E. Tirelli - anche se il picco di affluenza si è concentrato nei due semestri precedenti, sull'onda dell'abolizione del regime "Res non dom" britannico. Il rialzo della flat tax dapprima a 200.000 e dal gennaio 2026 a 300.000 euro, sebbene costituisca un aggiustamento contenuto rispetto alle dimensioni patrimoniali delle persone richiedenti, probabilmente da ora in avanti avrà un effetto frenante sul numero delle richieste semplicemente perché altri Paesi sono diventati maggiormente convenienti rispetto all’Italia. A compensazione di questo effetto però occorre considerare l’impatto sulla visibilità dell’Italia e della città di Milano in particolare derivante dai Giochi Olimpici invernali".

Le locazioni

Dopo anni di crescita quasi ininterrotta, la domanda nel semestre ha iniziato a normalizzarsi in tutte le fasce: Media (€ 40-90k annui spese escluse), Top (€ 90-170k s.e.) e Lusso (oltre 170k euro s.e.) e le domande di residenze in locazione nel semestre risultano inferiori rispetto a quelle del biennio 2023-2024.

Si tratta di un riassestamento fisiologico dopo una fase espansiva che durava da almeno cinque anni e che perle fasce Top e Lusso era alimentata principalmente dall'attrattività del regime fiscale della cosiddetta “flat tax”. In tali segmenti la domanda proviene principalmente da due fonti: da un lato, la componente diretta -prevalentemente stranieri, expat corporate e professionisti internazionali alla ricerca di soluzioni di alto livello; dall'altro, la cosiddetta "domanda ponte", composta da famiglie che nell’impossibilità di diventare acquirenti in un mercato con offerta cronicamente insufficiente, scelgono la locazione come soluzione transitoria mentre proseguono la loro ricerca principale.

“In tutte le fasce, ma in particolare nelle due superiori - aggiunge Torchiani - il vero nodo critico del settore resta però dal lato dell'offerta, tale per cui la domanda, pur meno esuberante rispetto al passato, continua a superare le disponibilità. Le residenze veramente esclusive, con forte impatto scenico e dotazioni di lusso, sono rarissime sul mercato: le soluzioni migliori sono state già assorbite dall'ondata di nuovi residenti arrivati nel 2023 e 2024”.

Il combinato disposto di ciò è un mercato caratterizzato da una rigidità strutturale che mantiene i canoni sotto pressione al rialzo. In altre parole: si affitta di meno, ma si affitta più caro - dinamica tipica dei mercati caratterizzati dalla prevalenza dello scarcity value.

Il semestre si chiude con un dato apparentemente contro intuitivo: l'indice di assorbimento delle locazioni è salito al 35,6%, registrando un incremento dello 0,8% rispetto al periodo precedente.

A prima vista, potrebbe sembrare un segnale di vitalità del mercato. In realtà, questo miglioramento percentuale nasconde una doppia contrazione: da un lato, il numero di contratti effettivamente conclusi è diminuito; dall'altro, l'offerta stessa si è ridotta in modo ancora più marcato. Il risultato è un “effetto ottico statistico” per il quale due segni negativi ne creano uno positivo.

Il mercato locativo sta sviluppando una geografia temporale sempre più polarizzata, dove la qualità dell'immobile determina destini radicalmente diversi. Le proprietà di reale pregio vengono assorbite rapidamente, spesso in pochi giorni o poche settimane, permettendo ai proprietari di mantenere i canoni richiesti. Il tempo medio necessario per concludere una locazione si è leggermente contratto, attestandosi a 3,8 mesi. Non a caso, lo sconto medio è sceso al 5,2% (-0,6% nel semestre).

Nella fascia Media emerge invece un discrimine netto: se il contratto non si chiude entro 3-4 mesi, significa che l'immobile presenta elementi di debolezza non graditi al mercato(ad esempio location non ottimale, stato manutentivo carente, layout poco funzionale).In questi casi spesso all’iniziale fallimento segue una riduzione del canone richiesto (intorno al 15%), che solo in una minoranza di casi rende la casa più interessante. Ne è conferma la circostanza che il tempo medio di giacenza degli appartamenti vuoti cresce oltre i 10 mesi. Questo accumulo fotografa un'offerta inadeguata che resta ai margini del mercato, incapace di attrarre inquilini anche a fronte di condizioni economiche progressivamente più favorevoli.

I valori locativi proseguono su una traiettoria di crescita controllata, con un incremento medio dello 0,64%. Tuttavia, è al vertice della piramide che il mercato registra performances straordinarie. I Top rents - il canone massimo espresso da una singola unità abitativa - hanno superato la soglia di € 750 mq/anno nell'intero perimetro cittadino, con punte eccezionali fino a circa € 1.100 nel Quadrilatero.

Tre fattori convergono nel sostenere questi livelli: la scarsità cronica di offerta premium, già analizzata in precedenza; la presenza di tenant internazionali per cui questi importi rappresentano uno standard consolidato nei mercati di provenienza e, naturalmente, il livello dei prezzi di compravendita delle residenze di altissima qualità - proprietà che combinano location iconiche, finiture di altissimo profilo e servizi esclusivi. A prezzi di acquisto più alti conseguono canoni maggiori.

Occorre precisare che questa rilevazione esclude le locazioni short e mid-term, gestite da operatori specializzati con modelli di pricing differenti. I canoni di queste formule - che includono servizi accessori e gestione integrata - non risultano direttamente confrontabili con i contratti residenziali tradizionali 4+4 e rappresentano, di fatto, un mercato parallelo con dinamiche proprie.

Milano ha consolidato il suo posizionamento come città globale e i dati sulla composizione della domanda locativa lo confermano: gli inquilini internazionali rappresentano oggi circa un terzo del totale, una percentuale in costante crescita negli ultimi anni.

La segmentazione per superficie rivela però una geografia ancora più marcata: per le residenze da 300+ mq la presenza di stranieri ed expat italiani rientrati è diventata pressoché esclusiva. Questo segmento ha ormai codici e dinamiche completamente svincolati dal mercato domestico, operando secondo logiche e benchmark tipici delle principali capitali internazionali.

Previsioni per il primo semestre 2026

COMPRAVENDITE: Nel comparto intermedio (1-3 milioni) le prospettive per i prossimi mesi appaiono orientate alla stabilità, sebbene le turbolenze del quadro geopolitico ed economico globale potrebbero tradursi in un ulteriore aumento della prudenza. Molto in questo segmento dipenderà dalla qualità dell’offerta.

La fascia Top(3-6 milioni) è quella nella quale la coesistenza tra acquirenti italiani e stranieri è numericamente più significativa e come detto i due gruppi hanno comportamenti diversi. Mentre gli acquirenti nazionali potrebbero rallentare le loro decisioni di acquisto sotto il peso delle stesse incertezze macroeconomiche di cui sopra, la componente internazionale - motivata prevalentemente dai vantaggi fiscali e da essi stimolata a accelerare le proprie decisioni di acquisto – risulta molto meno sensibile a queste dinamiche.

“Il segmento Lusso (6+ milioni) continua a configurarsi come un mercato a sé -commenta Tirelli - alimentato dalla domanda internazionale. Si tratta di un segmento che in termini di numero di transazioni ha dimensioni insignificanti rispetto al mercato complessivo. Ogni transazioni fa (quasi) storia a sé e dunque è collegata molto più alle scelte personali che alle dinamiche di mercato. In generale, ulteriori significativi apprezzamenti dei prezzi richiesti non sembrano probabili, ma non possiamo escludere che l’apparire sul mercato di qualche casa eccezionale possa generare transazioni da prima pagina”.

Al di là delle specificità di ciascun segmento, emerge comunque un filo conduttore: l'evoluzione del mercato nei prossimi mesi dipenderà in misura determinante dalla capacità dell'offerta di intercettare gli standard qualitativi richiesti da una clientela sempre più esigente e selettiva.

LOCAZIONI: Il quadro che emerge è quello di un mercato locativo maturo, che sta transitando da una fase di espansione guidata dalla domanda a una fase di consolidamento condizionata dai vincoli dell'offerta. La tenuta dei canoni, in un contesto di volumi transazionali ridotti, suggerisce che Milano abbia raggiunto un nuovo plateau di valori, sostenuto più dalla limitatezza dell’offerta che dall'intensità della domanda.

“È ragionevole attendersi una stabilizzazione di questo equilibrio - conclude Torchiani - con alcune dinamiche che meritano attenzione. Nei segmenti Top e Lusso, la domanda internazionale dovrebbe continuare a sostenere i canoni ailivelli attuali, a patto che emergano nuove proprietà di qualità. Nella fascia Media, la pressione sui canoni potrebbe allentarsi se e solo se l’offerta di residenze di qualità dovesse crescere. In caso contrario, il collo di bottiglia dal lato offerta continuerà a fungere da floor protettivo per i valori, impedendo correzioni brusche anche in scenari meno favorevoli”.